الضرائب العقارية على المالك ام المستأجر دافع الضرائب هو مالك العقار المبني أو الذي له حق حقيقي في الانتفاع به أو استغلاله، سواء كان شخصًا طبيعيًا أو اعتباريًا، اليوم سوف نوضح لكم عبر المقال معلومات عن الضرائب العقارية بشكل واضح، لذا أدعوك للتعرف على المزيد عبر موقع زيادة .

كما يمكنكم التعرف على مصلحة الضرائب على المبيعات وما هو مفهوم الإقرار الضريبي للأعمال اقرأ من هنا: مصلحة الضرائب على المبيعات وما هو مفهوم الإقرار الضريبي للأعمال

مصلحة الضرائب العقارية

- أنشأ مكتب الضرائب العقارية عام 1883، لذلك يعتبر أقدم وكالة ضرائب وأكثرها استخدامًا، لأن هيكل وكالة الضرائب العقارية يغطي حوالي 6000 قرية بالإضافة إلى جميع مناطق الجمهورية.

- يشرف مكتب الضرائب العقارية على التنفيذ الفني لقوانين مختلفة في مختلف مجالات قانون الضرائب، بما في ذلك الضرائب العقارية على المالك ام المستأجر وضريبة الأراضي الزراعية وضريبة الملاهي وضريبة العقارات الإنشائية.

- وذلك من خلال الإشراف الفني على أعمال 27 مقاطعة في جميع محافظات الجمهورية.

- مع تاريخ طويل لأكثر من 110 سنوات وتغطية واسعة في جميع أنحاء الجمهورية.

- تمكنت الوكالة من تجميع كمية كبيرة من البيانات حول الثروة العقارية والتطوير العقاري، والتي تم تضمينها في سجلات حوالي 300 مهمة.

- توفر هذه السجلات والمستندات إرشادات حول الموقع، وتساعد هذه المؤشرات في توفير إرشادات حول الغرض من الموقع والأنشطة الاقتصادية التي يمارسها.

- وهذا يساعد في الحد من المجتمع الضريبي دون المشاركة في حالات المراجعة الضريبية.

الهدف من نظام الضرائب العقارية

- يهدف نظام الضرائب العقارية إلى تحقيق الأهداف التالية بشكل مباشر وفقًا لتنوع أنشطتها في نفس المنطقة الجغرافية.

- حل مشكلة الفصل الجغرافي الجزئي وتحديد أنشطة الممول وتوسيع نشاطه ليشمل مناطق جغرافية متعددة.

- حل فصل الضرائب الناجم عن قيام دافعي الضرائب بإجراء حركات ضريبية متعددة على نفس النشاط.

- بناء نموذج يحدد العلاقة بين النظام الضريبي وجميع الوكالات الأخرى التي تتعامل مع نفس المنطقة الجغرافية (تسجيل الأعمال، شهر العقارات، المسح، المياه، الكهرباء، إلخ).

المسئول عن سداد الضريبة المالك أم المستأجر

- يوضح القانون أن المالك أو من له حق عيني في الانتفاع أو الاستغلال هو المسؤول عن دفع الضريبة على العقارات المبنية.

- أي أن المستأجر لا يوافق على دفع هذه الضريبة الضرائب العقارية على المالك ام المستأجر لأحد دافعي الضرائب ولا يجوز إعادتها للمستأجر لدفع الضريبة إلا في حدود الإيجار المستحق عليه.

- وبعد أن يرفض المؤجر دفعها وبعد إخطار مصلحة الضرائب العقارية بكتاب موصى به مع إشعار بالاستلام، وفي هذه الحالة يعتبر الإيصال الذي حصل عليه المستأجر.

- تشير إلى أنه تم تحصيل الضريبة منه إيصال من دافع الضرائب الذي قام بسداد الضريبة المستحقة وضمن حدود الفائدة المدفوعة.

- وبالتالي لا يمكن للمالك الرجوع إلى المستأجر لطلب الإيجار المدفوع للمصلحة التحصيل أو الشروع في إجراءات الفصل لعدم دفع الإيجار.

هل تبحث عن قانون التصالح في مخالفات البناء على الاراضي الزراعية اقرأ في هذا الموضوع: قانون التصالح في مخالفات البناء على الاراضي الزراعية

قانون الضريبة العقارية

- لا يفرض قانون الضريبة الجديد على العقارات المبنية ضريبة جديدة، بل هي ضريبة تم فرضها بالفعل بموجب القانون رقم 56 لسنة 1954، والذي ظل ساريًا حتى صدور القانون الجديد.

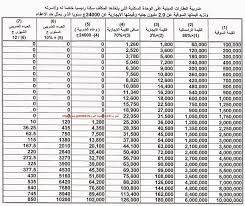

- تطبق هذه الضريبة وفق القانون السابق رقم 56 لسنة 1954 كنسبة من القيمة الإيجارية للعقار بسعر 10٪ للوحدات غير السكنية، ووفقًا للشرائح التصاعدية للوحدات السكنية بسعر تبدأ من 10٪ وتصل إلى أعلى المعدلات في القسم فوق 40٪.

- لا يخرج القانون الجديد عن الأساس الذي يتم على أساسه تطبيق الضريبة، حيث سيتم تطبيق الضريبة على القيمة الإيجارية للعقار، والفرق الأساسي بين القانونين هو أن القانون الجديد يحدد معدلات الضريبة بحد أدنى 10٪.

القانون الجديد مع أصحاب العقارات

- القانون الجديد مع أصحاب العقارات التي لم يسبق تسجيلها لدى مصلحة الضرائب العقارية.

- لبناء علاقة ثقة بين المجتمع الضريبي والمصلحة، نص القانون صراحة على إعفاء دافعي الضرائب غير المسجلين لدى وكالات الضرائب العقارية من دفع رسوم الضرائب عن السنوات السابقة.

- بشرط أن يتم تقديم الإقرارات على ممتلكاتهم في غضون بعد عام من دخول هذا القانون حيز التنفيذ، تُفرض عليها الضريبة بأثر فوري وليس بأثر رجعي.

العقارات التي ستخضع لهذه الضريبة

- الضرائب العقارية على المالك ام المستأجر تسري هذه الضريبة على جميع العقارات المبنية على أرض مصر ماعدا العقارات غير الخاضعة للضريبة سواء كانت مستأجرة أو مقيمة فيها.

- من قبل المالك المسئول عن دفع الضريبة وإذا كانت كاملة ومشغولة تشطيب وغير مشغولة أو مشغولة بشكل غير كامل.

- هذا يعني أن جميع المباني القائمة خاضعة للضريبة، سواء كانت فيلات مبنية أو عمارات أو عوامات أو شاليهات، بغض النظر عن موقعها الجغرافي.

- تنطبق الضريبة أيضًا على المساحات الصالحة للاستخدام، وتفرض الضريبة أيضا على الأراضي الفضاء المستغلة، جراجات- مشاتل– مؤجرة وغيرها، طالما يتم رفع الضريبة إذا تُركت المساحة غير مستخدمة.

- وبالمثل، فإن المرافق التي تقام على أسطح أو واجهات العقار تخضع للضرائب، إذا تم تأجيرها أو كان التثبيت مقابل منفعة أو رسوم.

موقف العقارات التامة وغير المشغولة

- وطالما أن المبنى قد تم تشييده وبنائه بالكامل فإنه سيخضع للضرائب على العقارات المبنية حتى لو بقيت مشغولا.

- وبعد ذلك لم يعالج القانون الجديد حالات الخلو، لذلك لا يوجد مكان هنا للقول بأن ضريبة على الوحدات التي تم إخلاؤها.

هل سيتم فرض هذه الضريبة على الأراضي الفضاء؟

لا تسري الضريبة على الأراضي الخالية ما دامت غير مستغلة، فإذا استغلها المكلف بنوع من الاستغلال، فإنها تخضع للضريبة، سواء كانت ملحقة بمباني مستقلة أو غير مسيجة.

المكلف بالضريبة التي تقررت على عقاره

- في هذا القانون قرر مشروع القانون الإعلان عن تقديرات القيمة الإيجارية “الوعاء الضريبي” بعد موافقة وزير المالية في جميع الأماكن التي يرتادها غالبية دافعي الضرائب، وتحدد اللائحة التنفيذية تلك الأماكن.

- (مثل مقار المحافظات والبلدات والأحياء ومراكز الشرطة … الخ) هذا بالإضافة إلى نشر استكمال هذه الميزانيات في الجريدة الرسمية، بالإضافة إلى إخطار المكلف بهذه الميزانيات والضرائب بخطاب مسجل مع الإقرار.

- إيصال أو عن طريق أمين الصندوق على العنوان الثابت للمكتب المختص أو على العنوان المختار الوارد في الإقرار المقدم من قبله.

العقارات المقامة على ارض زراعية مربوطة بضريبة الأطيان

- تسري الضريبة على العقارات المبنية على أراض زراعية بشرط رفع ضريبة الأراضي لتجنب الازدواج الضريبي.

- مع مراعاة أحكام قوانين حماية الأراضي الزراعية التي تسمح بالبناء على هذا النوع من الأراضي بشروط خاصة بهذه القوانين.

ضريبة الأطيان المفروضة على الأراضي الزراعية

- يختص القانون الجديد الخاص بالضريبة على العقارات المبنية بإلغاء أي علاقة قد تساهم في خلق نوع من التداخل بين أحكام الضريبة على العقارات المبنية والضريبة على الأراضي الزراعية.

- ينص القانون الجديد على زيادة ضريبة الأراضي في حال خضوع العقارات المبنية على أرض زراعية لضريبة على العقارات المبنية.

- كما ألغى هذا القانون ضريبة الدخل المفروضة على الدخل من الثروة العقارية من الأراضي الزراعية، وفقًا لقانون ضريبة الدخل الصادر بالقانون رقم 91 لسنة 2005.

كما نقدم لكم نموذج عقد ايجار محل بالتفصيل طبقا للقانون الجديد للمزيد قم بزيارة موقعنا: نموذج عقد ايجار محل بالتفصيل طبقا للقانون الجديد

من المكلف بتقديم الإقرار الضريبي

- يلتزم كل دافع ضرائب بتقديم الإقرار الضريبي، ومن ثم يكون مالك العقار المبني أو الذي له حق حقيقي في المنفعة أو الاستغلال.

- يلتزم الممثلون القانونيون، سواء كانوا أشخاصًا اعتباريين أو أشخاصًا طبيعيين غير مؤهلين، بدفع الضرائب العقارية لهم نيابة عن ممثليهم.

ما هي الحالات التي لا تقدم إقرارات ضريبة عنها؟

لا يتم تقديم الإقرارات الضريبية للوحدات التي لا تخضع لضريبة الأملاك على النحو المحدد في القانون في المادة 11 منه، وهي:

- العقارات المبنية المملوكة للدولة والمخصصة للمنفعة العامة.

- الممتلكات المبنية المملوكة للدولة هي أيضًا مملوكة للقطاع الخاص، بشرط أن تخضع للضريبة من بداية الشهر التالي لتاريخ بيعها من قبل أشخاص طبيعيين أو اعتباريين.

- المباني المخصصة لأداء الشعائر الدينية أو تعاليم الدين.

- العقارات المبنية التي صودرت ملكيتها للمنفعة العامة اعتباراً من تاريخ الاستيلاء الفعلي عليها من قبل السلطات التي صادرتها.

- وبالمثل، لم يتم تقديم أي إعلانات للوحدات قيد الإنشاء (غير المكتملة والشاغرة).

ما هي الإعفاءات التي أقرها القانون الجديد عليها؟

- اهتم القانون بمنح العديد من التعديلات والإعفاءات الضريبية وهل الضرائب العقارية على المالك ام المستأجر لبعض العقارات المبنية لطبيعة استخدامها، وكذلك لجميع العقارات المبنية الخاضعة للضرائب، حيث قرر المشرع الإعفاءات التالية وفقًا لنص مادة (18) من القانون:

- المباني المملوكة للجمعيات المسجلة وفقًا للقانون والمنظمات العمالية المخصصة لمكاتبها الإدارية أو لممارسة الأغراض التي تم تأسيسها من أجلها.

- الأماكن المملوكة للأحزاب والنقابات المهنية بشرط استخدامها في الأغراض المخصصة لها.

- الوحدة العقارية التي يتخذها المكلف كمقر إقامة خاص رئيسي له ولأسرته، والتي يقل صافي قيمتها الإيجارية السنوية عن 24 ألف جنيه.

- بشرط أن يكون الفائض خاضعًا للضريبة، ويشتمل على الأسرة في طلب أحكام هذا البند على المكلف وزوجته وأولاده القصر.

- في عقار مستخدمة في أغراض تجارية أو صناعية أو إدارية أو مهنية تقل قيمتها الإيجارية السنوية عن 1200 جنيه بشرط أن يخضع ما يتجاوزها للضريبة.

- مباني المراكز الشبابية والرياضية المنشأة وفقاً للقوانين المنظمة لها.

- البيوت المخصصة للاستخدام في المناسبات الاجتماعية غير الهادفة للربح.

- أندية وفنادق القوات المسلحة ودور السلاح والمجمعات والمراكز الطبية والمستشفيات والعيادات العسكرية والمباني المقامة في منطقتها والوحدات الأخرى التي تقترحها هيئة عمليات القوات المسلحة.

- على أن يصدر القرار من وزير الدفاع بالاتفاق مع الوزير المختص وفي جميع الأحوال لا تخضع أي من هذه الجهات لعمل لجان الجرد والتقييم.

شروط إعفاء العقارات المملوكة للجهات الحكومية الأجنبية

- لإعفاء العقارات المملوكة للجهات الحكومية الأجنبية، يلزم التحقق من ملكية تلك الكيانات، وستكون المعاملة بالمثل في البلدان التي تمتلكها.

- إذا لم يكن للضريبة ما يعادل في أي من الدول الأجنبية، فيجوز لوزير المالية، بعد التشاور مع وزير الخارجية، إعفاء الممتلكات المملوكة له من الضريبة.

الوضع بالنسبة للشقق المؤجرة وفقا للإيجارات القديمة

- يقضي القانون الجديد بإدخال قيم الإيجار للعقارات المبنية الخاضعة لأنظمة تحديد الإيجارات، وكذلك الإعفاءات المقررة لها وفقاً لأحكام القوانين النافذة بهذا الشأن، بما في ذلك القانون رقم (13) لسنة 2002.

- القانون رقم 49 لسنة 1977 في شأن تأجير وبيع الأمكنة والذي ينظم العلاقة بين المؤجر والمستأجر والقانون رقم 136 لسنة 1981 في شأن بعض الأحكام الخاصة.

- من خلال تأجير وبيع الأماكن، وتنظيم العلاقة بين المؤجر والمستأجر، والقوانين الخاصة بتأجير الأماكن الصادرة أمامهما.

- لن يتم تقدير القيم الإيجارية لهذه الوحدات إلا في حالة إنهاء العلاقة الإيجارية لأسباب قانونية، وهذا سيفيد المالك المقيم والمالك المؤجر.

الإجراءات الواجب اتباعها حال عدم القدرة على الوفاء بدفع الضريبة

- يذهب المسئولون عن دفع ضريبة الأملاك أو ورثتهم الذين خضعوا لتغييرات اجتماعية أدت إلى استحالة دفع الضريبة إلى مديرية الضرائب العقارية التي يقع العقار في نطاق سلطتها.

- مطالبين بتحمل الخزينة الضريبة التي هي مدينون لهم، ويجب أن يتطلب الطلب إفادة كاملة بالتغييرات الاجتماعية المشار إليها وهل الضرائب العقارية على المالك ام المستأجر.

- وإرفاق المستندات الرسمية المؤيدة له، ويتم الفصل في هذا الطلب من قبل اللجنة المشكلة من مصلحة الضرائب العقارية.

كما يمكنكم التعرف على موقع مصلحة الضرائب المصرية والخدمات المقدمة من خلال الموقع اقرأ من هنا: موقع مصلحة الضرائب المصرية والخدمات المقدمة من خلال الموقع

إلي هنا قد وصلنا إلى نهاية مقال عن الضرائب العقارية على المالك ام المستأجر، بعد أن تم شرح وتوضيح كافة المعلومات الخاصة بضريبة الملكية، ومعرفة أهم أهداف نظام الضرائب العقارية.