متى يفقد الشيك صفته؟ وما هي كيفية التعامل معه؟ تم اعتماد ذلك المسمى المادي لتلك الورقة المستخدمة منذ زمن بعيد؛ حتى تصبح معاملتها معاملة الورقة المالية العادية.

فقد شاع استخدامها بين التجار والمستثمرين سواء أن كانوا أشخاص حقيقين أو اعتباريين؛ لذا من خلال موقع زيادة سنجيب عن سؤال متى يفقد الشيك صفته، بالإضافة إلى أهم المعلومات الواجب توافرها لديك

إن كنت أحد المتعاملين بنكيًا.

متى يفقد الشيك صفته

ضمن إطار عرضنا لإجابة سؤال متى يفقد الشيك صفته، تجدر الإشارة إلى أنه يفقد صفته بلغة البنوك إذا تواجد به ما يبطله، أو يفقده صلاحيته كورقة مادية معتمدة كالأوراق المالية؛ لذا فقد حدد المشرع عدة صفات تبطل العمل بالشيك أو كما يقال تفقده صفته، وهي كالآتي:

- أن يحمل الشيك أكثر من تاريخ واحد لمستحق الصرف؛ فتلك تعتبر أكثر الطرق المستخدمة من قبل متعاملي الشيكات في السوق إذا كانت لديهم سوء نية عند كتابة ذلك الشيك.

- خلو الشيك من توقيع الساحب بمعنى أنه يمكن أن يدون على الشيك كافة البيانات المطلوبة بدقة كتاريخ الصرف واسم مستحق الصرف والمبلغ المتفق عليه، وبالتالي يفقد الشيك صفته ويبطل عمله.

- حال خلو الشيك من الأمر بالدفع، حيث إن ما يميز ورقة الشيك عن ورق السند المالي أو أيًا من الأوراق الأخرى المستخدمة في البنوك للتبادل المالي هو ذلك الأمر.

إما الإشارة الموجهة إلى المسحوب عليه (البنك)

موقعة من الساحب (كاتب الشيك) كأنه يقول “أرجوا أن تدفعوا” أو “قوموا بصرف هذه الورقة بصفتها شيك”.

اقرأ أيضًا: كم مدة الشيك بدون رصيد

حالات أخرى يفقد بها الشيك صفته

استكمالًا للإجابة عن سؤال متى يفقد الشيك صفته، تجدر الإشارة إلى أنه يوجد عدد من الحالات الأخرى التي يفقد بها الشيك صفته، ومن ضمن هذه الحالات ما يلي:

- أحد أهم وأكثر الأخطاء شيوعًا، والتي تفقد الشيك صفته هي انعدام تغطية الحساب المسحوب منه في البنك للمبلغ المطلوب سحبه -المدون في الشيك-.

فإذا ثبت سبق سوء النية في تدوين ذلك المبلغ مع علم المسحوب منه بعدم كفاية الحساب للسداد عوقب بعقوبات شديدة أغلظها السجن، وأقلها الحجز على الممتلكات وتسييلها لسداد قيمة الشيك.

- عدم صحة أيًا من البيانات المدونة بالشيك يؤدى أيضًا لبطلانه وانتهاء صفته، حيث إن الأساس في التعاملات التجارية بين الأفراد سواء إن كانوا حقيقين، أو اعتباريين فهو حسن النية والأمانة بين الطرفين.

فإذا تعمد أحدهم تزوير معلومة قد تؤدى إلى بطلان الشيك فسوف يؤدى ذلك لتعرضه للعقوبة الجنائية.

- صورية التاريخ في الشيك؛ أي كتابة الشيك بتاريخ مستحق للدفع

بعد فترة من الزمن في حين أن الاتفاق كان ينص على صرفه فورًا. - خلو الشيك من خانة المستفيد أو المبلغ المستحق للصرف (التوقيع على بياض) كل تلك العوامل أيضًا قد تفقد الشيك صفته

وتوقف العمل به.

كانت تلك أكثر الأسباب شيوعًا التي يقوم بها بعض حاملي سوء النية لتهرب من دفع الشيكات، أو إبطال صفته القانونية، أما بعد الإجابة عن السؤال الشائع متى يفقد الشيك صالحته فسنقوم بإيجاز بعرض كافة المعلومات عن مفهوم الشيك وأنواعه.

مفهوم الشيك

يعرف الشيك اصطلاحًا بأنه أمر بنكي مكتوب يتم تحريره عن طريق صاحب الحساب في بنك ما ليتم صرفه من قبل شخص ما يدعى مستحق الصرف، وذلك عن طريق تقديمة إلى البنك المتفق عليه والمحتوى على الحساب المسحوب منه

يعد الشيك طفرة في عالم التعاملات المادية بين التجار والمستثمرين؛ فتكمن أهميته في إمكانية تحويل المبلغ الكبير من حساب إلى حساب ورقيًا دون اللجوء إلى تحويلها بشكل مادي أو سحبها في كل مرة للحصول عليها.

أطراف التعامل بالشيك

بعدما تعرفنا على إجابة سؤال متى يفقد الشيك صفته، تجدر الإشارة إلى انه يوجد ثلاث أطراف في تلك المعاملة المادية، ألا وهم:

- الطرف الساحب أو الدافع وهو الشخص القائد بتحرير الشيك سواء إن كان هذا الطرف حقيقيًا أو اعتباريًا.

- الطرف المدفوع لأمر أو في قول آخر؛ فهو المستفيد وهو الشخص المحرر ذلك الشيك لأمره.

- الطرف المسحوب عليه وهو الطرف الوسيط ألا وهو البنك الذي يقوم باستلام ورقة الشيك من الطرف المدفوع لأمره موقع بإمضاء الطرف الساحب لتحضير المبلغ المالي، ودفعه للشخص المستحق الصرف.

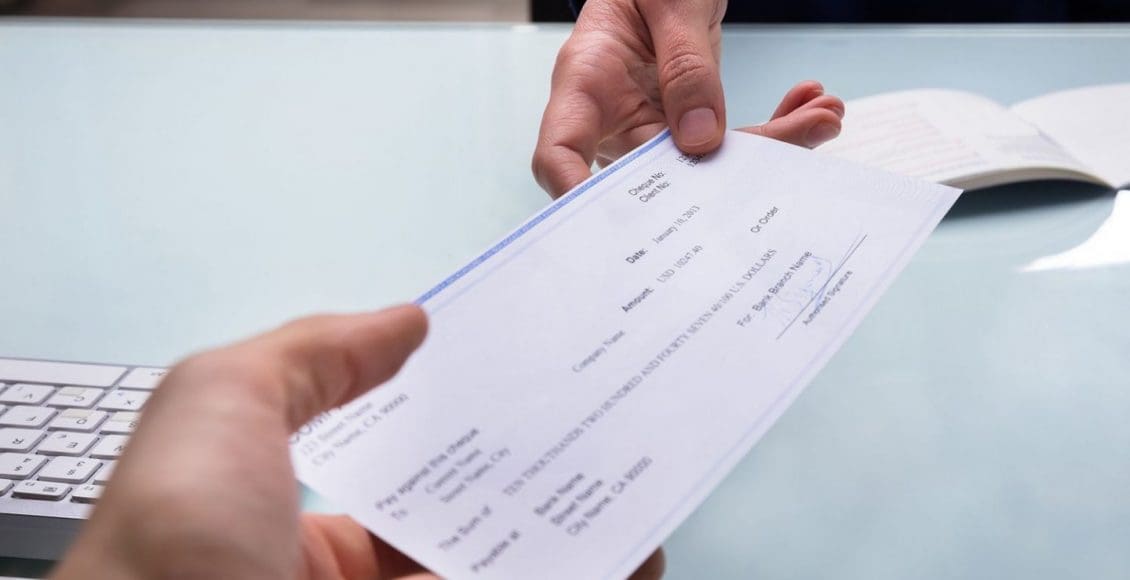

كيفية كتابة الشيك

تتم كتابة مجموعة من المعلومات الأساسية على ورقة الشيك، والتي تحدد صفة الشيك، وهي كالآتي:

- تاريخ الاستحقاق: ألا وهو تاريخ تدوين الشيك، ومن ثم يصبح جاهز من تاريخه للصرف وأحيانًا يتم كتابة تاريخ مسبق للاستحقاق، ويكون بالاتفاق بين الطرفين ويكون مكان كتابته عادةً في إحدى الزوايا العلوية.

- الاسم: يكون أسم الشخص المستفيد من الشيك، ويجب كتابته بشكل دقيق، ويفضل أن يكون للشخص المستلم حساب بذلك البنك حتى يسهل تحويل المبلغ إلى حسابه دون اللجوء إلى تحضير ماديًا وعده.

- القيمة بالأرقام: تتم كتابة المبلغ المالي المستحق للصرف بالأرقام بطريقة واضحة، وعادة ما يتم كتابته في إحدى جوانب الشيك.

- القيمة بالكلمات: كذلك يتم تدوين القيمة المالية المستحقة للدفع بالكلمات وذلك للتأكيد على القيمة الرقمية المكتوبة بالأعلى.

- التوقيع: كما ذكرنا سابقًا يعد التوقيع أحد أهم مبطلات العمل بالشيك، وذلك في حالة عدم وجوده أو بطلانه وعدم صحته؛ لذلك يجب التأكد من كاتب الشيك بأنه هو من كتبه، وقد صرف للمستفيد بأخذ المبلغ المالي المتفق عليه.

- الملاحظات: تعتبر خانة الملاحظات هي خانة اختيارية لصاحب الشيك، حيث يتم تدوين فيها أشياء من الغرض من دفع الشيك، وقد تترك فارغة في حالة عدم الجدوى من كتابة السبب.

اقرأ أيضًا: مدة سقوط حكم إيصال الأمانة

أنواع الشيكات

للشيكات أنواع عديدة وهي تختلف باختلاف جدوى كلًا منها وفيما يلي توضيح لأهم أغراض وأنواع تلك الشيكات

- الشيكات المعتمدة: وهي إحدى الشيكات التي تضمن عدم الرجوع أو الارتداد للشخص المستحق للصرف، حيث إن بإصداره يمكن التأكد من أن حساب هذا الشخص قادرًا على تغطية قيمة الشيك دون رجعة.

- الشيكات المصرفية: يستخدم هذا النوع من الشيكات في التعاملات المالية الكبيرة، حيث يستخدم على سبيل المثال في شراء سيارات المنازل، كما يضمن البنك هذا النوع من الشيكات أي أنه المسؤول عن صرفه.

- شيكات الرواتب: يتم استخدام شيكات الرواتب من قبل أصحاب العمل، وذلك بديل عن الدفع النقدي لرواتب الموظفين، ولكن قل التعامل به في تلك الأيام نظرًا لظهور الدليل كالتحويل الإلكتروني والإيداع المباشر.

- الشيكات المرتجعة: هي تلك الشيكات التي لا يغطى حساب كاتبها قيمة المبلغ المدون في الشيك؛ فيتم ارتجاعه وعدم المصادقة عليه من قبل البنك، كما أنه عادة ما يتم العودة بالغرامة المالية على ذلك الشيك سواء على كاتبة أو على الشخص مستحق الصرف.

- شيك لحامله: يستخدم هذا الشيك عادةً عند الشروع في عمل شراكة بين شخصين، ويقدم كعربون لبدء تلك الشراكة، ولكن مع الأخذ في الاعتبار يعتبر ذلك الشيك أكثر الشيكات محفوفًا بالمخاطر.

حيث إنه غير مدون به اسم محدد للشخص صارف الشيك، إنما هو لحامله، وفى حالة وقوعه في الأيدي الخاطئة؛ فإنه سيقوم بصرفه دون وقوع أي مسؤولية جنائية عليه.

أنواع أخرى من الشبكات

بخلاف ما سبق.. تجدر الإشارة إلى أنه يوجد أنواعًا أخرى من الشيكات، ومن أمثلتها ما يلي:

- شيك لأمره: على عكس الشيك السابق فإن الشيك لأمر يعتبر أكثرهم أمانًا ويوصى به في دفتر الشيكات، حيث يتم تخصيص أسم المستفيد من الشيك بكل دقة دون اللجوء إلى فتح الاحتمالات لصارف ذلك الشيك.

- الشيكات المسطرة: الشيكات المسطرة تعتبر من المصادر الآمنة والضامنة لحقوق الشخص الكاتب للشيك، حيث يوجد بها سطرين أحدهما لكتابه حساب الشخص الكاتب للشيك والآخر يكتب فيه الحساب البنكي للشخص المستحق أو الصارف فيتم تحديد الجهة المستلمة بكل دقة.

- الشيكات المؤجلة: وهي شيكات يوجد بها تحديد لموعد صرف الشيك بغض النظر عن موعد تحريره، ويمكن تأجيل الصرف في تلك الخانة حتى ستة أشهر من تاريخ تحرير ذلك الشيك.

- الشيكات التالفة: وهي شيكات تم تشويهها أو إتلافها بطريقة ما؛ مما جعل بعض البيانات بها مبهمة أو غير واضحة، ولذلك ما يتم رفض الشيك في غالب الأمر من البنك، ولا يتم الصرف إلى في حالة ما إذا تم تحرير موافقة كتابية من صاحب الحساب وكاتب الشيك بصرف ذلك الشيك لمستحقه.

طرق إيداع الشيكات

تعددت طرق صرف أو إيداع تلك الشيكات، وذلك حتى يتسنى للمستفيد اختيار الطريقة الأسهل والأقرب له، وهي كالآتي:

- الإيداع الشخصي: وهو عن طريق زيارة الشخص المستحق للدفع للبنك شخصيًا وصرف الشيك، وفى تلك الحالة يتم الصرف أما نقدياً او التحويل لحساب الشخص بالبنك إذا كان لديه حساب فعلى بالبنك.

- الإيداع من خلال أجهزة الصراف الآلي: في بعض الحالات والأماكن يسمح بتوافر صراف آلي قادر على قراءة الشيك والتعامل معه، وفى تلك الحالة عادة ما يتم الصرف نقداً.

- الإيداع عن طريق بعض التطبيقات من خلال الهاتف: بعض البنوك تسمح بتوافر تطبيقات لها على الهاتف مما يتيح لحامل الشيك بإدخال بيانات، مثل المبلغ المستحق للدفع ورقم الحساب الذي سيتم تحويل المبلغ إليه

من ثم التقاط صورتين أمامية وخلفية للشيك وينصح بالطبع الاحتفاظ بالشيك لحين التأكد من تحويل المبلغ لحساب الشخص المستحق للدفع.

اقرأ أيضًا: الفرق بين الشيك والكمبيالة وأهمية كل منهم

بعض الإرشادات للتعامل مع الشيكات

يوجد بعض الإرشادات التي يمكنها أن تساعدنا حال تعاملنا مع الشيكات، وذلك ضمانًا لحقوق كاتب الشيك وكذلك المستفيد منه؛ لذا علينا قراءتها بعناية لاتخاذ كافة إجراءات الحيطة والحذر، وهي كالاتي:

- استخدام قلم جاف عند كتابة الشيك وعدم استخدام القلم الرصاص، وذلك لضمان عدم حذف وتغير البيانات المدونة سواء إن كان المبلغ المستحق للصرف أو الاسم في خانة المستلم.

- جعل التوقيع على الشيك آخر ما يتم تدوينه، حيث إنه لا قيمة للتوقيع على الشيك دون التأكد من ملء جميع البيانات الهامة حتى يستطيع البنك إجراء عملية البنك دون تعطيل.

- تحديد قيمة الشيك بدقة وعدم إمكانية إضافة أرقام بجانب الرقم المكتب، وذلك عن طريق وضع خط بالقلم بعد الرقم من جهة اليمين، وبدء كتابة الرقم من أقصى جهة اليسار.

- استخدام نسخ شيكات تسمح بعمل النسخ الكربونية، وذلك لضمان حق كاتب الشيك لحقه، والاحتفاظ بنسخة من الشيك بدفاتر الشركة.

- تجنب الشيكات المستحقة للدفع مستقبلًا.

- تجنب التعامل بالشيكات وإيجاد طرق أكثر أمانًا وثقة بين المتعاملين بنكيًا.

أصبحت لغة التعامل ورقيًا أو الكترونيًا بين أصحاب الشركات أو التجار والمستثمرين في البنوك أو ما شابه هي لغة العصر والتعامل بينهم لذا فيجب علينا جميعًا الإلمام بتلك التعاملات حتى لا نكون عرضة للوقوع في فخ النصب من قبل المحتالين وفاقدين صفة الأمانة.

بذلك نكون قد عرضنا لكم إجابة سؤال متى يفقد الشيك صفته، كما تطرقنا لعرض عدد من أنواع الشيكات، وإرشادات التعامل معها، ونتمنى أن نكون قد قدمنا لكم الإفادة المرجوة.